Contents

ディアライフの特徴

高配当株であるディアライフについて分析と運用報告をしたいと思います。

ディアライフは投資用マンションの開発・販売を主業としている企業であり、①不動産開発事業、②レジデンス・リセール事業、③不動産投資事業を中心に事業を行っており、その他に人材派遣やトランクルーム入金管理、滞納保証業も行っています。

現在800株を保有しており、若干の含み益を得ています。

ディアライフの特徴と運用報告をまとめましたので、何かの参考になれば幸いです。

①売上高・営業利益・売上高営業利益率

売上高は2019年に減額していますが、それ以外は概ね増加傾向です。

2021年の業績予想ですが、9月30日に業績及び配当予想の上方修正が発表されました。

それによると、2021年9月期の売上高は263億円、営業利益40.1億円へ上方修正されました。発行済み株式数で割ると、予想EPSは約66円になりそうです。

2022年は会社四季報予想によると、売上高380億円、営業利益50億円、EPS87.4円となっています。

ただ、不動産業界は景気に左右されやすいので四季報予想がどこまで正確かはなんとも言えないと思っていますが、期待したいところです。

売上高営業利益率は2020年はコロナウイルスの影響のせいか10%を下回っていますが、2021年以降は10%を超える予想となっています。

私の買い基準としては、売上高営業利益率が10%以上を目安にしていますので、今季以降は今のところ合格だと思っています。

②営業費用売上比率

営業費用売上比率は1.15以上を買い候補としています。2021年は9月30日の上方修正により1.18となりました。2022年は1.15の予想ですので、順調にいけば条件はクリアできそうです。

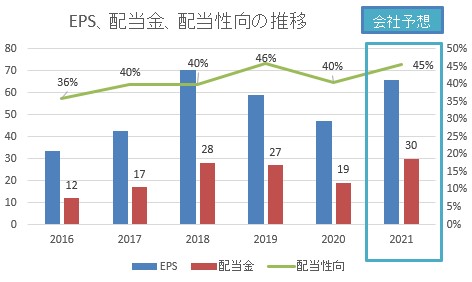

③EPS、配当金と配当性向

次に、EPS、配当金と配当性向の推移です。

EPSは毎年増加ではなく、配当金もEPSの動きに合わせるように増減しています。

配当性向は40%を目標に、経営成績を勘案しながら検討することを基本方針としていると表明しており、業績に合わせて配当金は動くため、業績悪化時には減配を覚悟しなければなりません。

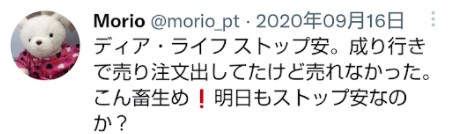

そのことがわかる例として、2020年には減配と株主優待制度の廃止を打ち出しています(ストップ安をいただいた記憶があります)。

ただ、業績がよければ増配の可能性は高いと言えます。

④配当利回り

10月現在の配当利回りは、9月30日の増配発表により株価の上昇を伴っても5.49%です。私の買い基準である4%を十分上回っています。

昨年は減配となり売却を検討しましたが売り損ねていました。我慢して保有した甲斐がありました。

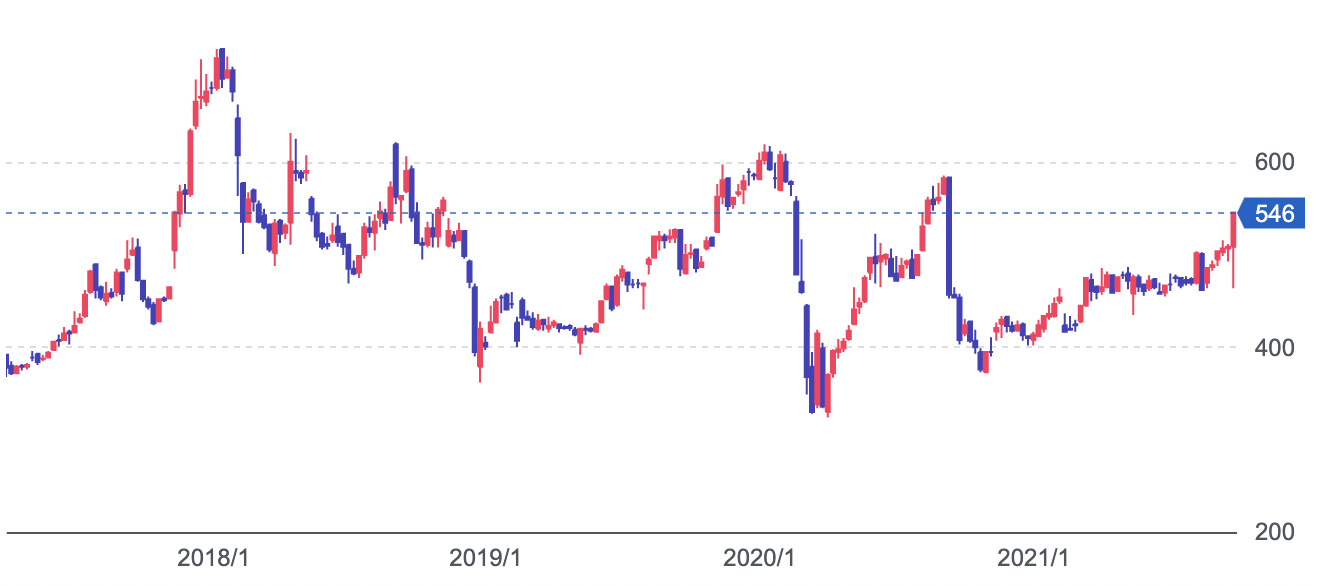

株価チャートは下図のように激しく上下するので、長期で安心しての保有は難しいかもしれませんが、

長期で見ると、下落基調から徐々に上昇に転じようとしているようにも見えます。

④FCFと営業キャッシュフローマージン

キャッシュフローの推移です。営業キャッシュフロー、フリーキャッシュフローはあまり安定していません。他の不動産会社を分析していないのでわかりませんが、「安定」という点では不十分に思えます。

営業キャッシュフローマージンの買い基準は15%としていますが、これも安定はしていません。

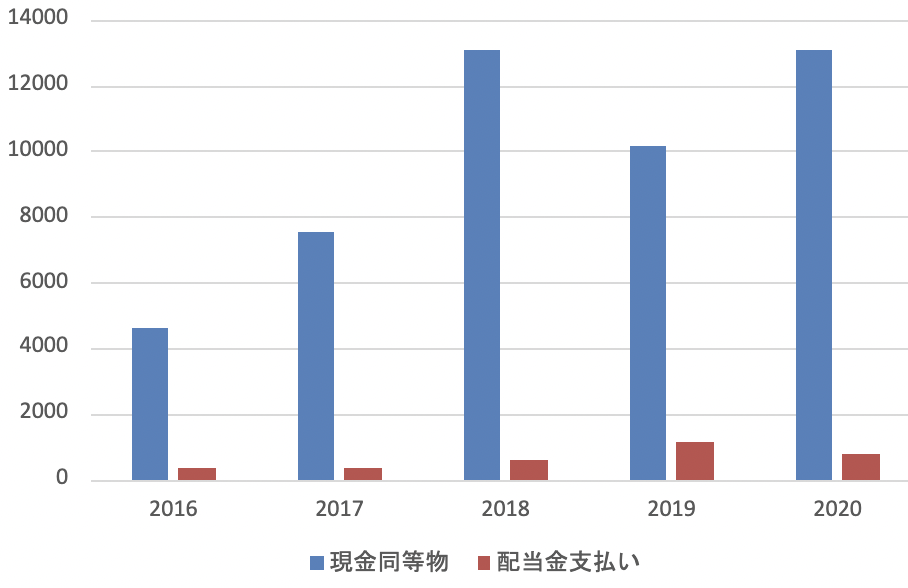

現金同等物に対する配当金支払い金の割合です。グラフで見る限りは余裕があるように見えます。

⑤営業キャッシュフローは当期純利益より大きいか

営業キャッシュフローが安定してプラスにならないので、当期純利益を下回ることが多いです。

⑥ROE

13.8%と高めです。来期の会社四季報予想は15.1%なので問題ないと思います。

⑦自己資本比率

自己資本比率は45%と安定しています。

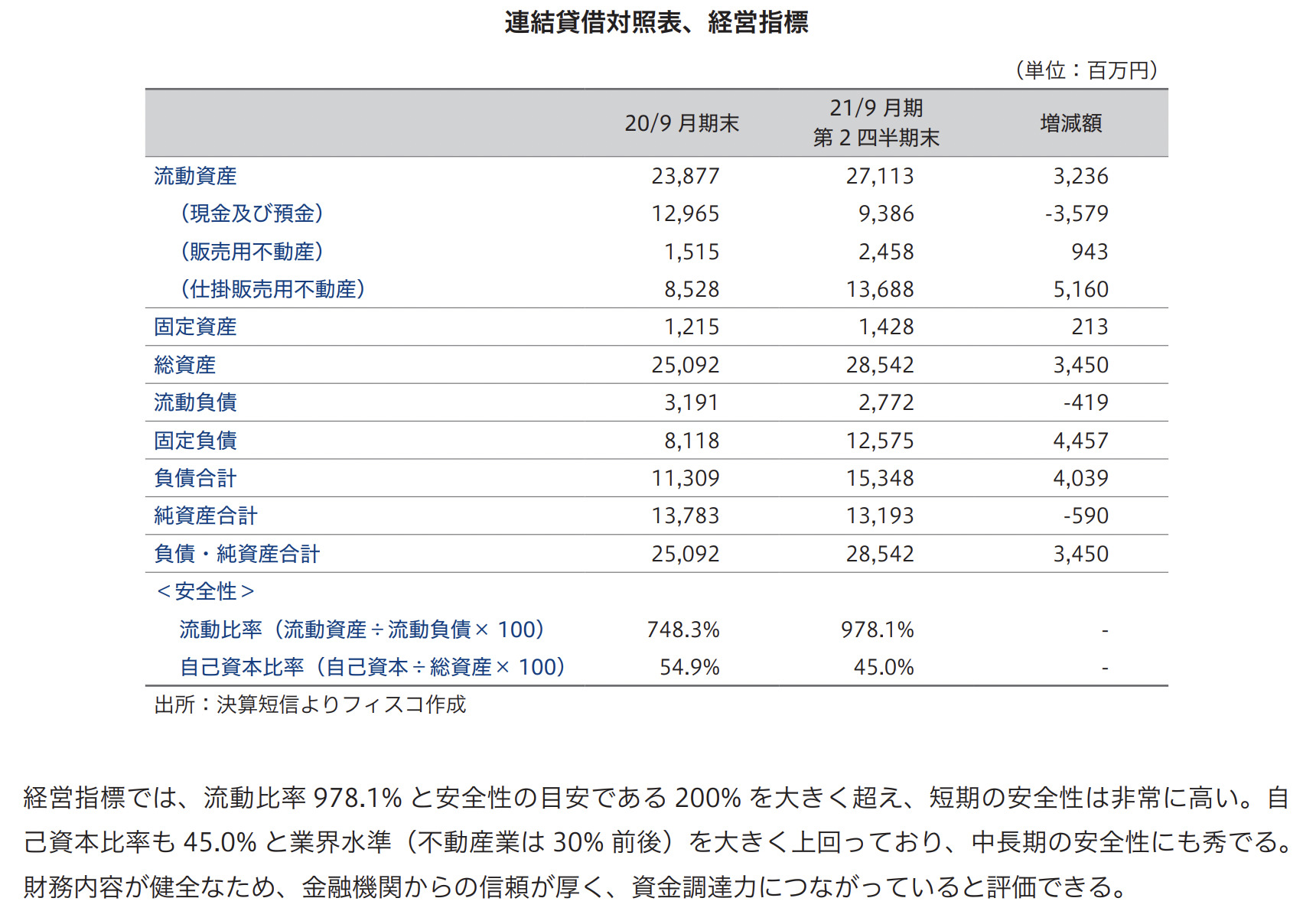

フィスコのレポートからも、業界水準30%前後よりも高く中長期の安定性は良好、流動比率は978.1%と安全性の目安である200%を大きく超え、財務内容は健全と報告されています。

短期的な安全性を測る尺度として使われ、1年以内の負債の支払い能力を示します。最低でも100%以上は必要と言われていますが、人によって150、200%と考える人もいるようです。

運用実績

運用実績です。2018年から買い付け開始し、現在は800株保有中です。

含み益は約3万です。9月30日に上方修正の材料があったのでたまたま含み益が出ていますが、それまでの収支はトントンでした。

これから利確で株価はある程度下がるのではないでしょうか。

投資来の受け取り配当金は36192円でした。

今期は増配で配当金がさらに増えるので楽しみです。

投資判断

自分の投資基準を満たすか検討してみました。

1.売上高営業利益率が10%以上 〇 良いんでないかい? 合格

〇 良いんでないかい? 合格

2.売上高、EPSが毎年増加している△ 増減はあるけど2021、2022年は増加予想だからいいか。

3.営業費用売上比率が1.15以上〇 いいよ。君、いいよ。

4.配当利回りが4%以上◎ 感動すら覚えるわ。

5.配当性向が50%以内○ 40%ぐらいで無理しない感じが好き。

6.自己資本比率が40%以上◯ やっぱり信じるのは自分自身。

7.ROE10%以上◯ ここもクリアしたか。

8.FCFが毎年プラス× ガンバ❗️

9.営業CFが毎年増加している。および、当期純利益より多い× ここも頑張ろう❗️

10.営業キャッシュフローマージンが15%以上△ ちょっとここは読めないです。

10項目中6項目が合格でした。コロナの影響も軽減してくるので保有継続しようと思います。

買い増しするかは決算の状況を見ながら判断したいと思いますが、大きく増やす予定は今のところありません。

慎重に様子を見ようと思います。

最近のコメント