こんにちわ。morioです。

ドラクエⅪSの魔王を倒しました〜って思ったら、時を遡ってまだ続きます。

すごいボリュームですね。すでに80時間以上プレイしていますが、全然苦にならないぐらい面白いです。

レベルを上げて強敵に打ち勝つ感じは、前に進んでいる感じがして好きですね。

そう、レベル上げは配当金の積み上げと同じです。

配当金の積み上げも全然苦にならない面白さです。

そんなわけで持株であるSRAホールディングスの分析をしてみたいと思います。

Contents

会社概要

SRAホールディングスは、ITコンサルティングス、システム構築、運用サービス、製品・ソリューションを提供するSRAグループの純粋持株会社のようです。

SRAグループの事業は大きくは開発事業、運用・構築事業、販売事業の3つに分かれているようで、セグメント別売上高構成比は開発事業50.7%、運用・構築事業12.1%、販売事業37.2%です。

ビジネスフィードは以下のようですが、広くてよく分かりません。

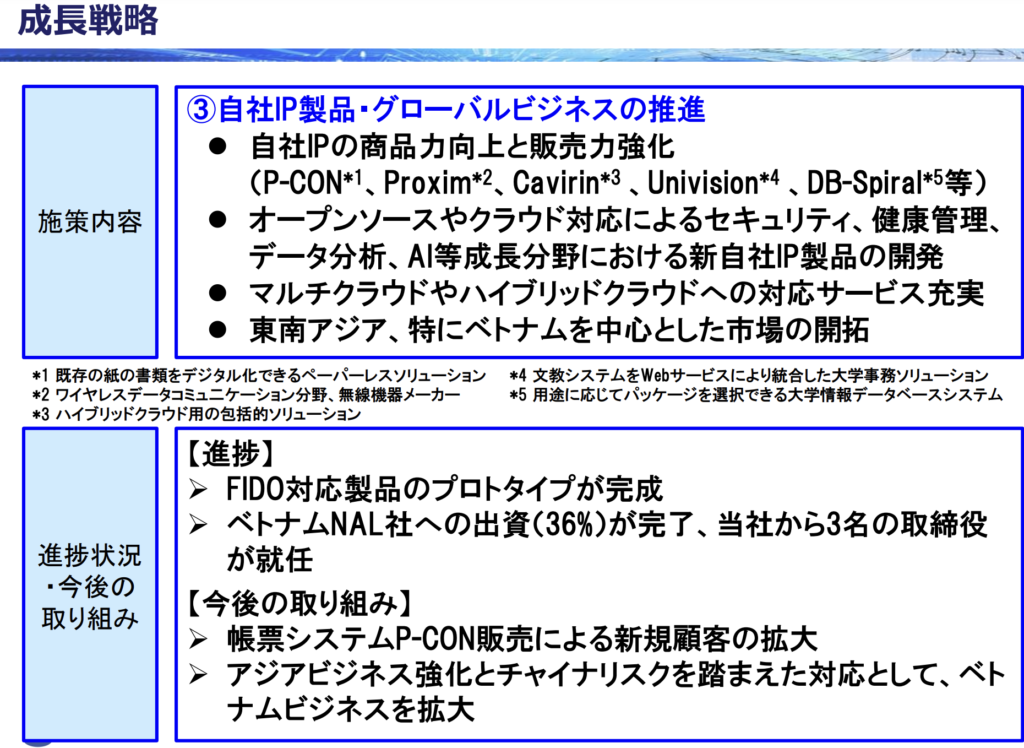

成長戦略で気になったポイントは、AI等成長分野における新自社IP製品の開発や、今後成長が期待できるベトナムへの市場開拓でしょうか。まあ、AIは世界には敵わないでしょうし、ベトナムの市場開拓もどこも考えている気がしますが。

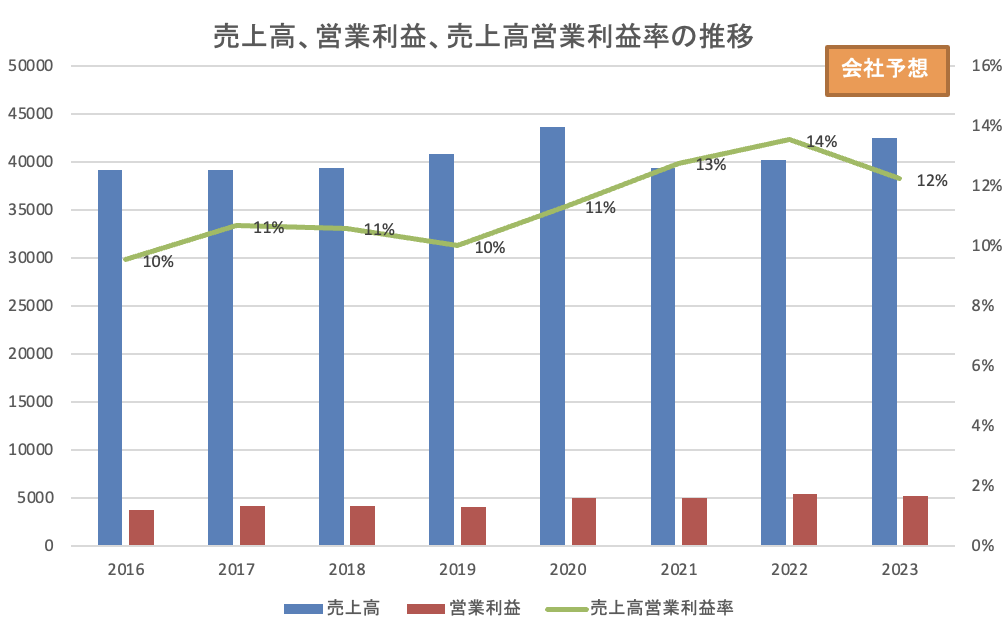

①売上高、営業利益、売上高営業利益率の推移

売上高、営業利益は毎年増加ではないため、成長性としてはそれほど高くないです。

ただ、売上高営業利益率は毎年10%以上を保っている点は評価できます。

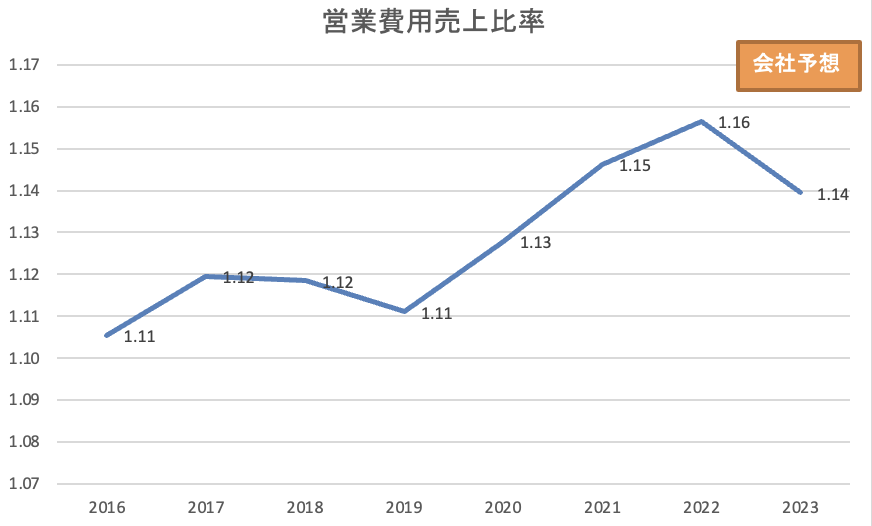

②営業費用売上比率

営業費用売上比率は2022年は1.16と優秀でした。2023年の会社予想では1.14となっており、悪くないです。

③EPS、配当金と配当性向

EPSの伸びは安定はしていません。2023年はやや減益予想となっています。

2023年の配当金予想は130円、配当性向は49%の予想です。

配当金の方針としては、投資有価証券の評価損等で特別損失を計上して減益となった年度においても、キャッシュアウトを伴わない一過性の評価損として捉え、減配しない方針のようです。

そして、①配当性向は50%を目処に安定的な配当を目指すこと、②為替差益・為替差損および投資有価証券評価損益は未実現損益であり、配当原資から外す、と明言しています。

つまり、為替損や投資有価証券評価損が生じて当期純利益が減じても、配当金は維持される可能性があると考えます。

配当金を期待している投資家にとっては安心できる方針だと思います。

④配当利回り

配当利回りは4.28%です。

高配当の部類ですね。

2009年からの株価チャートです。2020年からは緩やかな上昇基調を描いているようです。

ただ、業績が右肩あがりではないので、株価も右肩あがりに上がる可能性は低いように感じます。

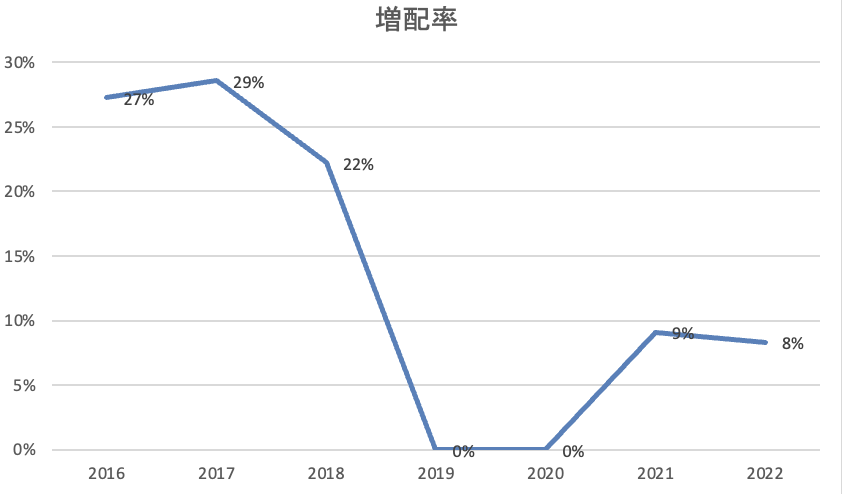

⑤増配率

2016年から減配はしておりません。配当性向は50%を目安としているので、利益が上がらないと増配も期待はできないと思います。

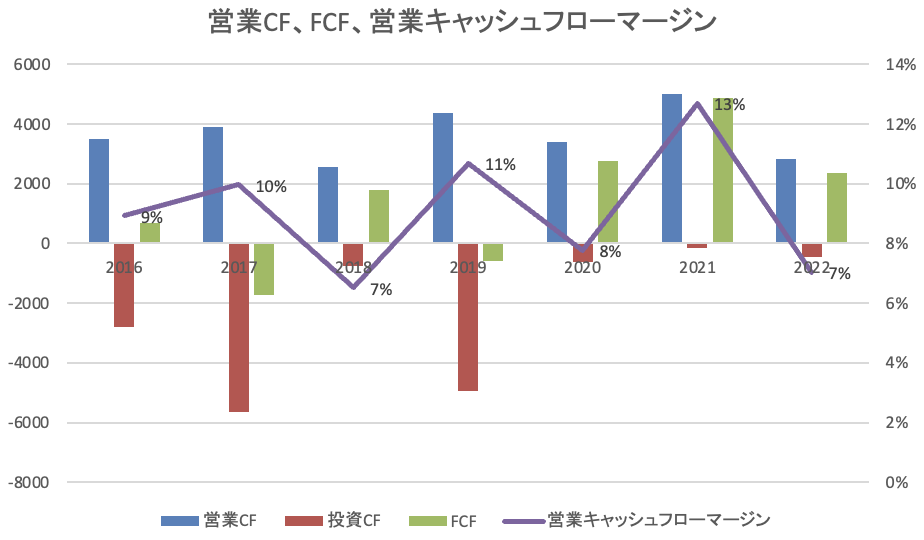

⑥FCFと営業キャッシュフローマージン

営業キャッシュフローはプラスを維持、FCFもプラスとなっていることが多いようです。

営業キャッシュフローマージンは7〜13%ですので、良くも悪くもない感じです。

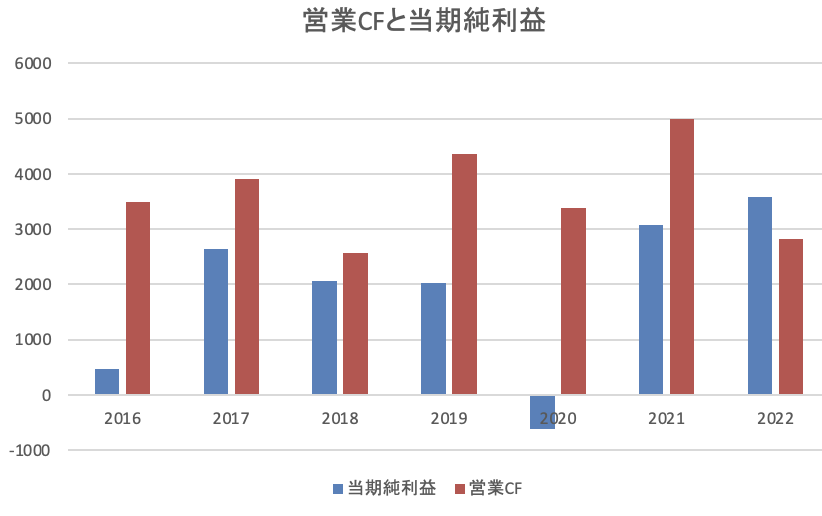

⑦営業CFは当期純利益より大きいか

概ね営業キャッシュフローが当期純利益を上回っているようです。健全に現金を稼いでいると言えます。

⑧配当金支払いと現金同等物の推移

現金は順調に積み上がってきているようです。配当金支払いには余裕がありそうですね。

⑨ROE

ROEは12.6%を予想しています。

10%以上は欲しいとこですので、良い感じですね。

⑩自己資本比率

62.91%です。十分高いので安心できますね。

運用実績

現在、37株保有しています。

平均取得単価は2988円。+1924円の利益です。

こうしてまとめてみると、良い会社のようですね。

事業内容が資料だけでは掴みにくいため、たくさん購入するには抵抗があるのと、

株価が3040円と高めなので、ネオモバでちょこちょこ買っています。

今後も決算内容を見ながら、少しずつ購入していこうと思います。

最近のコメント