こんにちわ。morioです。

配当金投資、頑張ってますか?

少しでも会社に依存する割合を減らすために、私は頑張ってます。

仕事が楽しいのが一番なのですが、なかなか現実は甘くないですからね・・。

本日は、オリックスを買い増ししました。

Contents

運用利益

合計159株となっており、含み益は+238,929円となっています。

できすぎな感じですね。

最初に買った100株の取得額が1,621円でしたので、ダブルバガー達成ですね。

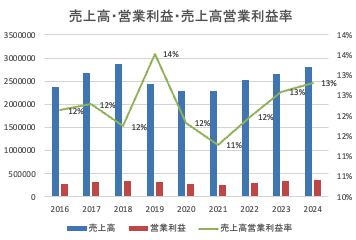

売上高・営業利益・売上高営業利益率

売上高は2021年から増加を続けています。

営業利益率もコンスタントに10%を超えているので、割と安心して保有できています。

2025年3月期の当期純利益の予想は、3900億円(前期比+12.7%)となっています。

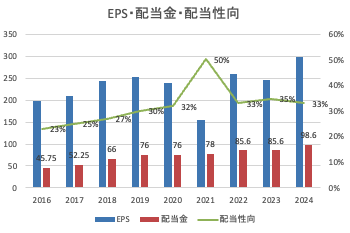

EPS・配当金・配当性向

2024年の配当金は98.6円となり、2023年の85.6円から増配となります。

配当性向は33%と無理のない、理想的な割合となっていますね。

2025年の配当金予想は、配当性向39%もしくは1株当たり通期配当金98.60円のいずれか高い方とする方針のようです。

最低でも98.6円は保証されているので、減配の心配をしなくて済むのは安心です。

配当利回り

2024年5月29日現在で2.94%です。

本来なら最低でも3%以上で買い増ししたいところですが、株価が上がっているのでしょうがないですね。

2004年からのチャートですが、2006年につけた3800円台に迫る勢いです。

この先超えていくのでしょうかね?

PER、PBR

PER:9.94倍

PBR:0.98倍

となっております。割高感は無いですね。

ROE

9.49%です。

10%は欲しいところです。

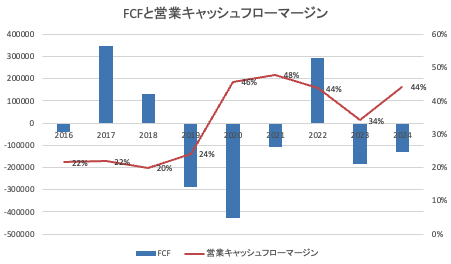

FCFと営業キャッシュフローマージン

FCFはマイナスのことが多いようですね。

こちらはオリックスの業務形態によるところなのでしょうか?

リース資産の購入が多いので仕方がないのでしょうかね。

営業キャッシュフローマージンは44%と高く、効率的にキャッシュを生み出しているのがわかります。

信用取引倍率

yahooファイナンスの情報によると、3.78倍となっています。

問題ない水準ですね。

投資方針

来期の当期純利益は増加予想となっており、配当金も減配リスクは、ほぼ無いと思われます。

もう少し配当利回りが下がってから欲しいところですが、大きく下落する可能性があるかはわからないので、単元未満株で少しずつ増やしていこうと思います。

最近のコメント