Contents

GCAの特徴

保有銘柄であるGCAについて書こうと思います。

GCAは2018年8月に初回買い付けし、ネオモバでの買い付けも含めて現在563株保有しています。

平均取得価格は770円です。

GCAは完全独立型のM&Aアドバイザリー業務を主体としている会社のようです。小難しいことは私にはわかりませんが、購入した経緯は、①高配当である ②他のM&A会社に比べて大きく出遅れていた ③自己資本比率が高く、財務が安定している という理由で購入したと思います。

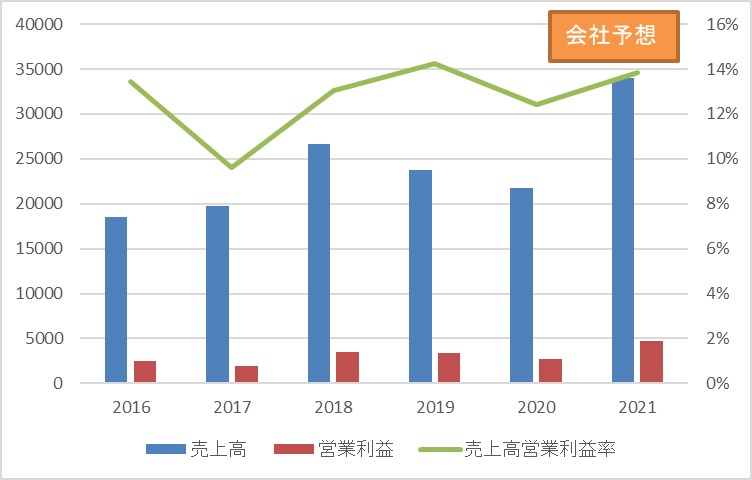

①売上高営業利益率

売上高営業利益率は凹凸がありますが、概ね10%を超えており、2021年の会社予想では14%となっています。

悪くない様に見えます。

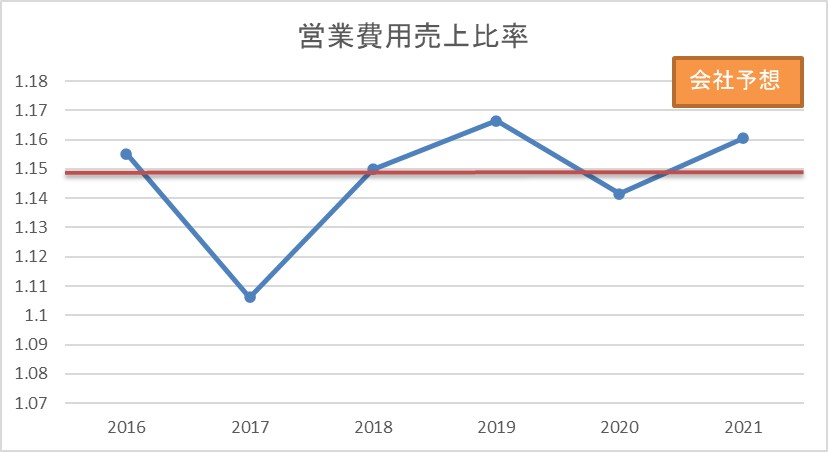

②営業費用売上比率

営業費用売上比率も凹凸があります。2020年はコロナウイルスの影響により業績も悪かったのですが、2021年度は復活の兆しが出てきています。会社予想の業績では1.16と、合格点に思えます。

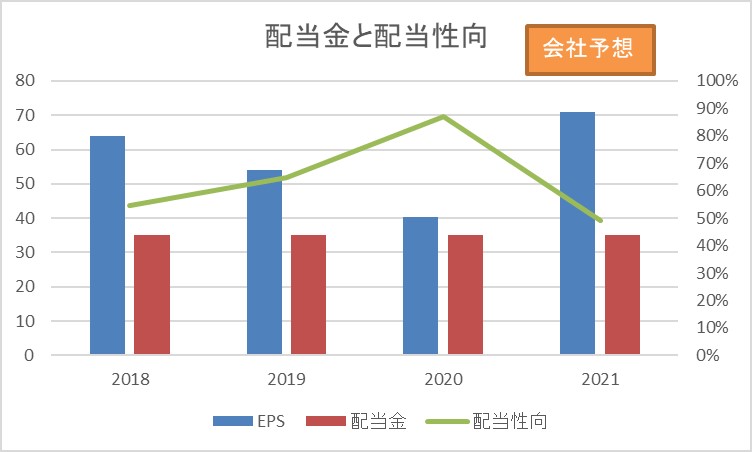

③配当金と配当性向

EPSは安定していませんね。2021年は復活する予想のようです。

配当金は年間35円を下限としているようです。現在、株価が上昇しているため、配当利回りは3.38%まで低下してしまいました。購入時は4%超えていたのですが、まだ高配当の領域かと思います。

配当性向は50~80%を推移しているので高めです。減配リスクはゼロではなさそうですが、今のところ年間35円下限を公表しているので、そこを信じるしかありません。

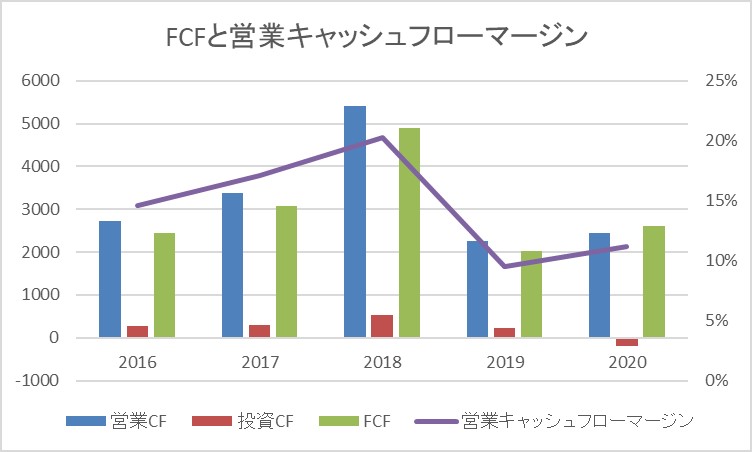

④FCFと営業キャッシュフローマージン

営業キャッシュフロー、FCFは毎年プラスです。

営業キャッシュフローマージンは2016年から2018年と比べると最近は低下傾向です。

買い目安としては15%が良いと言われていますので、もう一歩というところです。

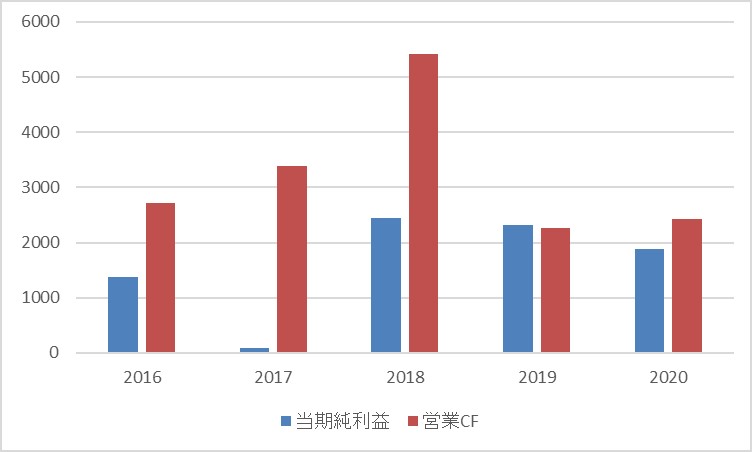

⑤営業キャッシュフローは当期純利益より大きいか

営業キャッシュフローは当期純利益よりも概ね上回っていますね。良い感じかと思います。

⑥ROE

ROEは現在のところ、9.8%です。10%にぎりぎり届かないですが、良いほうでしょう。

⑦自己資本比率

自己資本比率は会社四季報によると58.9%ですので問題ないですね。

投資判断

以下、自分の投資基準を満たすかどうかを判定してみました。

1.売上高営業利益率が10%以上➡◎

2.売上高、EPSが毎年増加している➡×

3.営業費用売上比率が1.15以上➡〇

4.配当利回りが4%以上➡×

5.配当性向が50%以内➡業績が会社予想通りであれば、ぎりぎり〇

6.自己資本比率が40%以上➡◎

7.ROE10%以上➡×

8.FCFが毎年プラス➡◎

9.営業CFが毎年増加している。および、当期純利益より多い➡〇

10.営業キャッシュフローマージンが15%以上➡×

6項目が基準を上回っているので、合格点を上げてもいいかと思います。ただ、配当利回りが4%を切ったので、一部利確すべきか悩ましいですね。

売り方針を一応決めているのですが、なかなか実行が難しいところが投資家として成長できない部分なのでしょう。成長鈍化が見える状態なら利確できるのでしょうが、今期の業績予想が良いところが悩ましい・・・。

急激な株価上昇はやめていただきたい。

最近のコメント