こんにちわ。morioです。

車の12か月点検に行ってまいりました。

エンジンオイル漏れてるって言われました。次の車検で取り替えないと駄目らしいんですが、15~20万の見積もりでしたよ。次の車検代金終わってるな。

でも、車買い替える金もないので、車検を通すしかないかと思ってます。

そんなわけで、私のような凡人が裕福になるには、愚直に投資を進めていくしかありません。

積水ハウスの配当金を車検代の足しにしたいと思います。

Contents

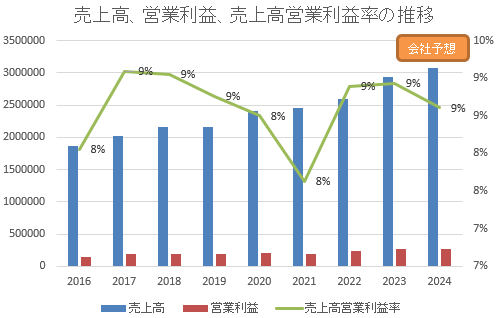

①売上高・営業利益・売上高営業利益率

売上高は順調に伸びています。

売上高営業利益率は8~9%で推移していますね。10%以上欲しいですが、悪くないかと思います。

2024年の会社予想では増益予想となっています。

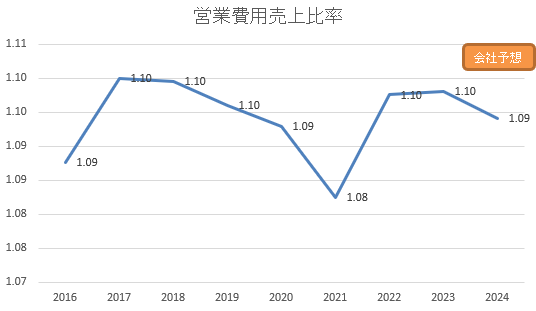

②営業費用売上比率

営業費用売上比率は1.08~1.10で推移しています。

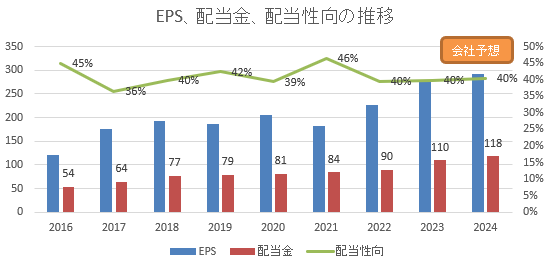

③EPS、配当金と配当性向

配当金は順調に増配しています。

配当性向は40%を目安にしているようです。

無理のない範囲ですね。

また、自己株式取得も株主還元の一環として掲げています。

④配当利回り

配当利回りは4.26%です。

かなり高配当の部類ですね。

⑤増配率

増配率です。毎年増配してくれています。

安心感がありますね。

2024年度は118円、7%の増配予想です。

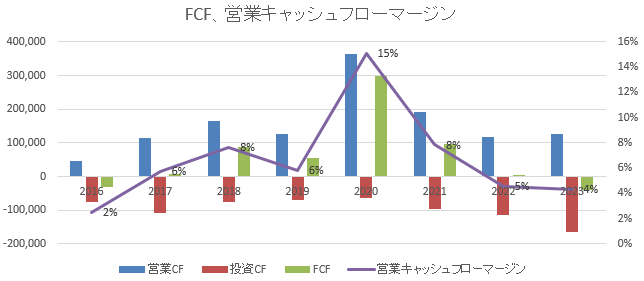

⑥FCFと営業キャッシュフローマージン

FCFは毎年プラスではないですね。

営業キャッシュフローマージンは2023年度は4%と低めです。

もうちょっと頑張ってほしいところです。

⑦営業CFは当期純利益より大きいか

営業キャッシュフローが当期純利益より多いことが理想ですが、ここはちょっと問題がありそうですね。

⑧ROE

現在は11.9%です。10%を超えているので合格点ですね。

⑨自己資本比率

54.29%です。全然問題ないですね。

運用実績

現在、ネオモバで47株保有しております。平均取得単価は2418円。評価損益は+14.6%(+16591円)です。

なかなか良い感じですね。

決算も無事に通過し、増配も発表されました。

今後の米国市場の住宅需給に不安は残りますが、増配傾向が続いているので安くなったタイミングで少しずつ購入していこうと思います。

最近のコメント