USSは中古自動車のオークション運営を主業務にしている会社です。ラビットと言えばピンとくる方もいると思います。

仕組みとしては、全国で開催されているUSSのオークションに参加してもらい、車両落札店から落札手数料、車両出品店から出品・成約手数料を受け取るビジネスモデルです。

強みとしては、

①情報検索から成約後の車両輸送が早い(毎週約5万台を超える出品台数、成約に要する1台当たりのセリ時間約20秒)

②圧倒的な規模とシェア:会員総数約4.8万社(2021年3月31日現在)、オートオークション市場シェア37.7%(2020年1-12月期実績)

③全国どこからでも参加できるネットワーク

を挙げています。

それではUSSの特徴を見ていきます。

Contents

USSの特徴

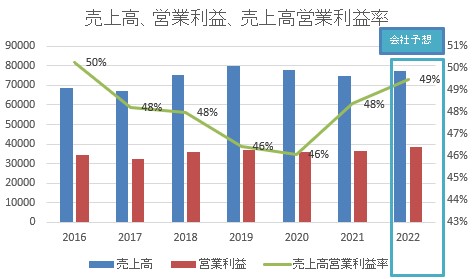

①売上高・営業利益・売上高営業利益率

売上高、営業利益、売上高営業利益率の推移です。

売上高は毎年増加ではありませんが、売上高営業利益率は毎年46%以上となっており、かなりの高収益体質です。

赤字になる確率はかなり低そうですね。2022年は増益予想となっています。

買い基準である売上高営業利益率10%以上は余裕で超えています。

②営業費用売上比率

営業費用売上比率は2021年は1.94と高く、2022年予想でも1.98です。

買い基準は1.15以上ですので余裕でクリアしています。

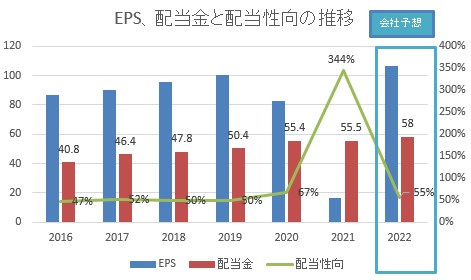

③EPS、配当金と配当性向

EPSは2020年、2021年と低下していますが、2022年は増加予想です。

売上高が毎年増加しているわけではないので、致し方ないと思います。

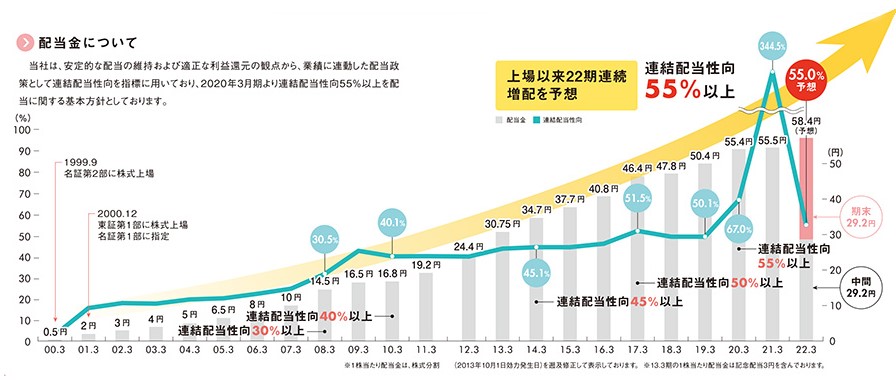

配当金は毎年増加しており、1999年に上場して以来、22期連続増配を続けています。

配当性向は2020年3月から55%以上を基本方針としています。

株主優待も充実しており、年2回の株主優待を、保有株数に応じて贈呈してくれます。

私は34株しか持っていないので恩恵にあずかれませんが、少しずつ購入を増やして株主優待も頂けるようになりたいです。

④配当利回り

10月31日現在で3.19%です。

すごい高配当ではないですが、市場全体で見れば高配当の部類です。しかも、上場以来増配を続けていますので、今後も増配の恩恵を受けることができそうです。

株主を意識してくれているという安心感はありますね。

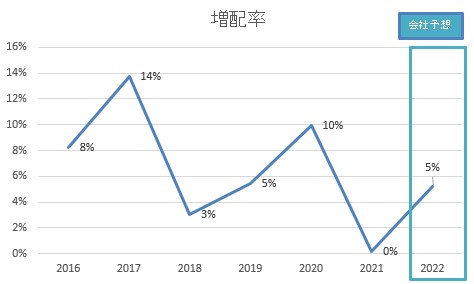

⑤増配率

増配率は2022年は5%の予想となっています。2021年は0.1円の増配でしたので、グラフ上は0%になっています。意地でも増配を保とうとしたのでしょうね。

最近は半導体不足により新車の納期が遅れており、中古車価格が上がっているようです。取扱台数が増えて成約率が高まれば業績も良いでしょうから、増配は期待できるかもしれません。

まあ、こればかりは決算短信を見て判断するしかないですね。

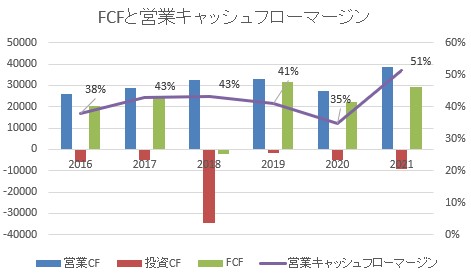

⑥FCFと営業キャッシュフローマージン

FCFは2018年にマイナスとなっていますが、直近6年間はそれ以外はプラスとなっています。

2018年に投資CFがやたらと多いのは、連結範囲変更に伴う子会社株式の取得による支出があったためです。

営業キャッシュフローマージンは高く、買い基準の15%は超えています。

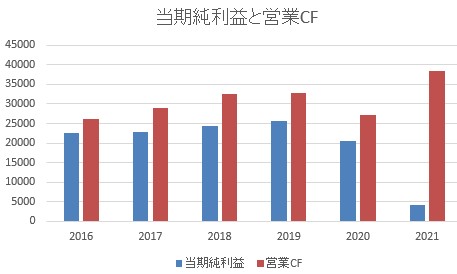

⑦営業CFは当期純利益より大きいか

営業キャッシュフローは当期純利益より多く、問題はありません。

⑧ROE

2021年3月期は2.3%でした。ただ、2022年は当期純利益が265億円の予想ですので、そうなれば10%は上回ってくると思います。

2018年からのROEの推移は以下のようになっています。

⑨自己資本比率

81.35%とめちゃめちゃ高いです。

財務は健全ですし、この自己資本比率でROEが10%超えていたのですからすごいですね。

運用実績

34株保有しており、平均所得単価は1883円です。残念ながら含み損に沈んでおります。

ただ、インカム収入目当てなのであまり気にしていません。

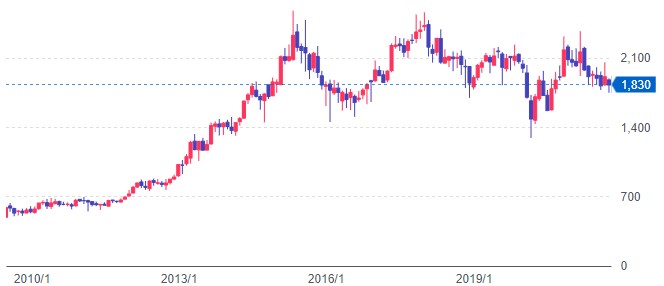

約10年間の株価チャートです。ボックス相場になってきているように見えるので、安いところでうまく仕込む必要がありそうです。

投資判断

自分の投資基準を満たすか検証しました。

1.売上高営業利益率が10%以上 ◎ 全然余裕です。

◎ 全然余裕です。

2.売上高、EPSが毎年増加している△ 成長産業ではないからしょうがないかな。

3.営業費用売上比率が1.15以上◎ 全然余裕。

4.配当利回りが4%以上△ 増配の方が大事だから許せる。

5.配当性向が50%以内△ 55%だから無理な範囲ではないかな。

6.自己資本比率が40%以上◎ 余裕です。

7.ROE10%以上〇 例外がなければ今期は大丈夫でしょう。

8.FCFが毎年プラス〇 こちらも例外がなければ大丈夫でしょう。

9.営業CFが毎年増加している。および、当期純利益より多い◎ 大丈夫です。

10.営業キャッシュフローマージンが15%以上◎ 笑えるぐらい余裕。

とういわけで、10項目中7項目がクリアしました。

成長性はあまり期待できませんが、利益率が高く財務も良好ですので、長期投資には向いていると思います。

決算を確認しながらネオモバでコツコツ買っていこうと思います。

最近のコメント